Bonus-malus assurance moto : comment le calculer ?

Bonus malus dans l’assurance Bonus Malus, également connu sous le nom de coefficient de réduction d’augmentation (CRM), est un coefficient calculé pour tous les véhicules assurés en France, à l’exception des véhicules bénéficiant de contrats de collecte. Ce coefficient est un indicateur de bonne conduite et permet aux compagnies d’assurance de calculer les primes d’assurance. Il est important pour chaque automobiliste de comprendre comment son malus bonus est calculé et transféré.

Plan de l'article

À quoi sert le malus bonus ?

Bonus malus est un indicateur de bon comportement, généralement exprimé sous forme de coefficient de réduction (CRM). Les assureurs utilisent ce coefficient pour calculer les prix de vos assurances et évaluer votre éligibilité à des contrats spécifiques. Par exemple, pour bénéficier d’un accord de collecte au Cabinet Clavel, il est important d’être dans une situation de bonus et d’avoir un minimum de 2années d’assurance sans réclamations responsables justifiables.

A découvrir également : Comment ouvrir le coffre d'une AutoLib ?

Le malus bonus pour les voitures classiques

Vous avez un contrat de surassurance de recouvrement

En règle générale, les accords de recouvrement de créances ne sont pas subventionnés . Autrement dit, le malus bonus n’est pas calculé et n’apparaît pas sur vos relevés d’information. Les mots « non-bonus » sont indiqués. Toutefois, vos déclarations mentionnent les réclamations encourues et leur nature.

Si vous avez un contrat d’assurance classique

Si votre véhicule de collection est votre véhicule principal , il n’est pas admissible à la couverture de recouvrement. Vous devez l’ assurer en vertu d’un contrat conventionnel . Dans ce cas, le malus bonus est calculé de la même manière qu’un véhicule ordinaire.

A voir aussi : Passez enfin à la voiture électrique

Comment calculer le malus bonus ?

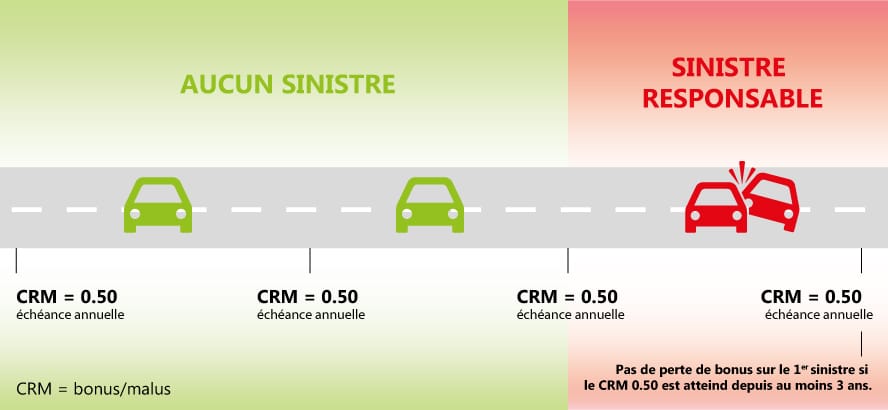

Dans le cas de l’assurance, le coefficient est de 1,00. Ce coefficient est recalculé annuellement à l’échéance principale en fonction du nombre et du type de créances engagées. Le bonus maximum est de 50% (CRM = 0,50), ce niveau est atteint après 13 ans d’assurance sans responsabilité. Le malus maximal est de 3,50. Tous les malus seront annulés automatiquement après 2 ans sans perte.

/ Aucune réclamation responsable

Si vous n’avez pas eu de perte, il suffit de multiplier par 0,95 votre coefficient de l’échéance précédente. Votre bonus augmente de 5% pour les quatre dans lapremières années. Au cours des cinq prochaines années, votre bonus augmentera de 4 % par an (x 0,96) puis de 3 % au cours des dernières années (x 0,97 ).

/ En cas de perte partielle responsable

Si vous avez une réclamation partiellement responsable (50 % de responsabilité), votre coefficient de délai sera multiplié par 1,125 .

/ En cas de perte entièrement responsable

SiVous aviez une réclamation 100% responsable, votre coefficient du terme précédent sera multiplié par 1,25 .

/ Si vous avez atteint le bonus maximal de 0,50 et que vous ne déclarez pas un accident responsable pour les trois prochaines années, vous ne connaîtriez aucune perte de bonus lors du premier accident signalé.

/ Transfert de Bonus Malus

Plusieurs véhicules assurés

Si vous avez plus d’un véhicule assuré, dans laEn cas de dommages responsables, seul le véhicule affecté subira une augmentation de son coefficient .

Changement de véhicule assuré

Lorsque vous effectuez un remplacement de véhicule pour un contrat existant, vous conservez le même coefficient que celui obtenu pour ce contrat.

Assurance d’un véhicule supplémentaire

Si vous avez déjà un ou plusieurs véhicules assurés en votre nom et que vous décidez d’assurer un véhicule neuf, la moyenne de vos coefficients actuels sera calculée. Cette moyenne sera le taux de bonus de votre nouveau véhicule.

Changement d’assureur

Si vous changez d’assureur, votre nouvelle police continuera de bénéficier du taux de bonus acquis antérieurement. Sauf si vous passez d’un contrat classique à un contrat de recouvrement : vousperdre tout malusaccumulé bonus sur ce véhicule.

En résumé, le malus bonus illustre le bon comportement d’une personne assurée. Ce coefficient est recalculé annuellement en fonction du nombre et du type de créances de l’assuré. Différentes règles s’appliquent au transfert du malus bonus. Pour plus d’informations sur votre ensemble de malus bonus, veuillez communiquer avec votre assureur.

Bonne route 😉

Un détour pour d’autres articles ?

News

News

Les grands concepteurs automobiles italiens – Pininfarina, Partie II

4 mai 2020 News

News

Les grands concepteurs automobiles italiens – Pininfarina, Partie I

4 mai 2020 News

News

Le pied avant le frein : une règle à ne pas oublier !

17 mars 2020 Contactez-nous ! Noussont disponibles par e-mail et par téléphone pour répondre à toutes vos questions